Частина 2: Хто з ким (не) буде працювати

У кого бюджет логістичного ринку

Відділ бізнес-аналітики та стратегічного планування ГК TELS зібрав і структурував дані, отримані з різних джерел.

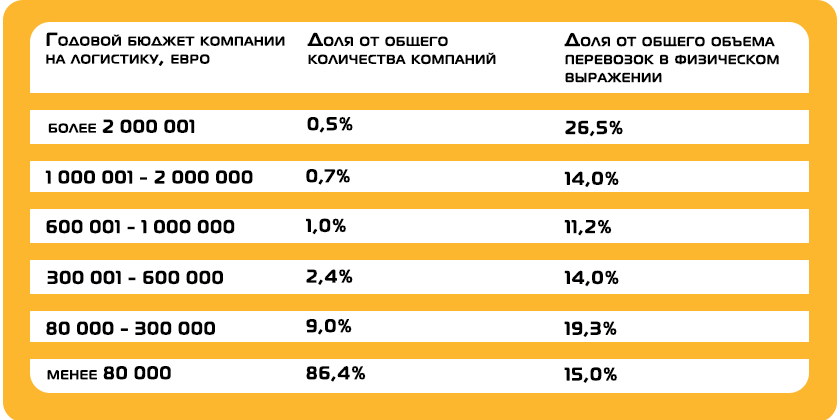

Ринок замовників міжнародних ТЛУ в 2017 році.

На напрямку імпорту до Російської Федерації структура ринку замовників послуг автомобільних вантажоперевезень виглядала наступним чином:

Не може не вразити інформація, що лише 0,5% замовників утримували понад чверть ринку імпортних автомобільних вантажоперевезень. Компаній перших трьох сегментів (з бюджетом від 600 тис. євро) на ринку Росії в 2017 році було трохи більше 400. Разом вони складали частку 2,2% від загальної кількості замовників імпортних автомобільних вантажоперевезень, замовляючи при цьому понад 50% перевезень у фізичному вираженні.

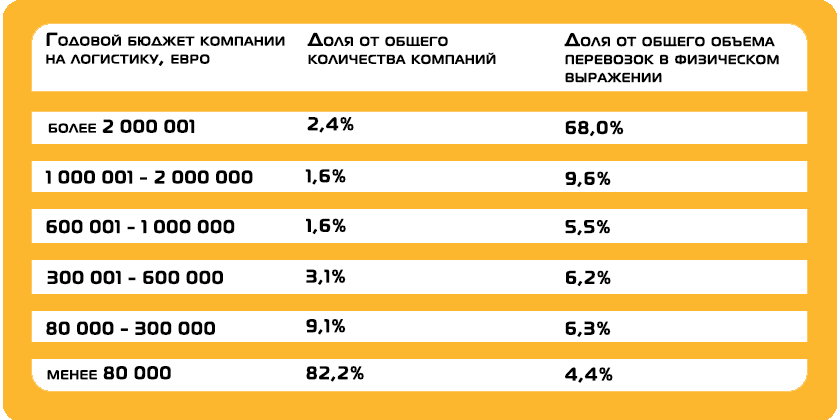

Також цікаво, але логічно виглядає експортне напрямок за структурою замовників. Основний експортний вантажний потік забезпечують найбільші російські виробники.

Чим нижче підприємство в сегменті, тим менше воно стабільне і надійне як замовник логістичних перевезень в довгостроковій перспективі: більш схильне до ринкових стресів, частіше змінює логістичних підрядників, працює за більш короткими тендерними періодами і т.д. Чим нижче "середній сегмент" у клієнтському портфелі логістичного провайдера, тим нижча його економічна стабільність, ближче горизонт планування, більше ресурсів на свою діяльність.

При цьому вимоги до логістичного підрядника, які 4-5 років тому були притаманні лише великим і дуже великим замовникам, сьогодні знизились помітно нижче по сегменту і пред'являються до своїх перевізників вже компаніями середньої величини.

Хто з ким буде працювати?

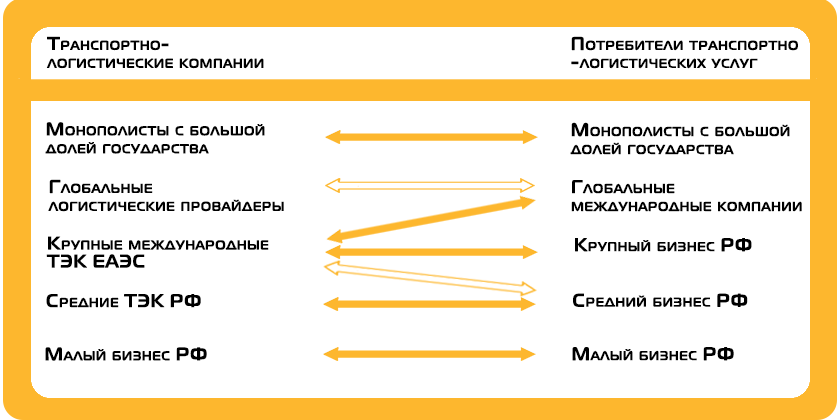

Виходячи з тенденцій розвитку ринку транспортної логістики РФ, зростаючих вимог замовників логістичних послуг, базова схема взаємодії учасників ринку ТЛУ виглядає приблизно так (повністю помаранчева стрілка - сильна взаємодія, стрілка з оранжевим контуром - слабка взаємодія):

Накладаючи цю схему на статистику попереднього розділу (з якої фактично виключено обсяги госкорпорацій), ми розуміємо, у яких логістичних компаній на поточний момент найбільший потенціал у "захопленні" обсягів ринку. Працюючи приблизно з 3-4% компаній на ринку РФ, ця категорія підрядників здійснює близько 70% усіх перевезень.

Проте саме перебування ТЕК у сегменті "великої міжнародної" ще не гарантує успішності і благополуччя в майбутньому. Скоріше, тут можна говорити про підвищені ризики зсуву в більш низький сегмент, якщо їх конкурентоспроможність виявиться не на висоті: в верхніх сегментах відносно небагато замовників, щоб втратити їх без серйозних наслідків для бізнесу.

Великі і середні ТЕК стоять сьогодні на стартовій лінії складного конкурентного бігу за лояльність своїх клієнтів на тлі еволюційного зростання вимог до логістичних підрядників.

Еволюція вимог до логістичних підрядників

Як змінюються вимоги клієнтів з верхніх сегментів?

Від аукціону ставок до комплексного обслуговування

Спеціалісти тендерного відділу ГК TELS кажуть, що навіть "невооруженим оком", без докладного аналізу видно, наскільки сильно за останні 5 років змінилася практика проведення тендерів. По-перше, збільшилася кількість етапів: трьохетапний тендер - вже "стандарт". По-друге, зросли терміни тендерного періоду - сьогодні тендер на період понад 1 рік вже не рідкість. І найголовніше, тендери стають все складнішими: від аукціону ставок за напрямками перевезень - до комплексного обслуговування логістичних потребностей.

Отже, великий клієнт спрямований вже не на закупівлю ставок фрахту в спробі самостійно оптимізувати бюджет на логістику, він закуповує оптимізований бюджет по комплексу своїх потреб і робить це на більш тривалий період.

Кастомізація відносин на тлі відсутності стандартів

В особистих контактах з керівниками великого виробничого бізнесу постійно озвучується стійка потребність в тому, щоб логістичний підрядник був не просто виконавцем транзакцій - вони бажають мати підрядника, здатного проактивно оптимізувати логістику їх бізнесу, пропонувати рішення, що призводять до скорочення термінів і вартості доставки, підвищення стабільності працюючих логістичних схем, зростання зручності роботи з підрядником. Усі хочуть гнучкості та варіативності пропозицій, що базуються на розумінні підрядником бізнесу клієнта.

При цьому кожна галузь має свою специфіку, і практика логістичного обслуговування теж значно відрізняється. Відсутність загальновизнаних стандартів логістичного обслуговування зараз перетворюється на те, що у кожного клієнта свій набір ключових вимог (KPI) та контрольних точок для оцінки ефективності співпраці. У деяких клієнтів ГК TELS може бути до 15 важливих для них KPI, і ми вбудовуємо їх у свої процеси.

Інформаційна інтеграція

Технічний прогрес розвиває можливості автоматизації транзакцій та аналізу великих обсягів даних, що приводить до зростаючої потреби замовників в інтеграції своїх інформаційних систем з інформаційними системами підрядників для прискорення та дешевизни процесів обміну інформацією, документообігу та ін.

На всіх великих логістичних виставках велику частку експонентів займають IT-компанії, які пропонують свої продукти для логістики. Одна з найбільших періодичних виставок в Європі - Transport Logistic у Мюнхені. На ній представники найбільших логістичних провайдерів у 2017 році продовжували говорити про те, що на ринку немає і не очікується появи якогось універсального, який підходить більшості його учасників, інформаційного продукту, здатного автоматизувати їх бізнес-процеси і одночасно спростити завдання інформаційної інтеграції з клієнтами. Тому у кожному випадку правила та формат інформаційного обміну формуються індивідуально між замовником та підрядником.

А якщо в клієнтській базі логістичного провайдера понад 1,5 тис. замовників? Скільки робочих і технічних ресурсів потрібно, щоб провести глибоку індивідуальну інтеграцію принаймні з 400 з них? Обмеженість ресурсів диктує логістичному провайдеру доцільність вибору для роботи передусім тих сегментів ринку, де ефективність його бізнесу буде найвищою.

Перспективи для логістичних провайдерів

Вибір своєї ніші та стратегії розвитку

Очевидно, що для 3PL провайдерів настав час чіткого визначення стратегії свого розвитку на ринку, вибору свого сегмента замовників і формування відповідної бізнес-моделі для задоволення потреб цього с

Цікаве

Юлія Свириденко: ремонти на дорогах державного значення будуть виконані до 1 червня

Аграрний експорт України зріс у вартості на 9,3%

"Укртрансбезпека": що робити після закінчення ліцензії та як змінити дані водіїв в ЕКІС